京平博体育- 平博体育官方网站- APP下载都律评 《增值税法实施条例》全方位解析

2026-01-04平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场

《条例》第二条明确了《增值税法》规定的“应税交易”的范围包括:货物,包括有形动产、电力、热力、气体等;服务,包括交通运输服务、邮政服务、电信服务、建筑服务、金融服务,以及信息技术服务、文化体育服务、鉴证咨询服务等生产生活服务;无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他无形资产;不动产,是指不能移动或者移动后会引起性质、形状改变的资产,包括建筑物、构筑物等。同时,《条例》还规定国务院财政、税务主管部门提出货物、服务、无形资产、不动产的具体范围,报国务院批准后公布施行。

除了明确“应税交易”的范围,《条例》第四条还对《增值税法》第四条第四项所称服务、无形资产在境内消费的情形进行了明确,即(1)境外单位或者个人向境内单位或者个人销售服务、无形资产,在境外现场消费的服务除外;(2)境外单位或者个人销售的服务、无形资产与境内的货物、不动产、自然资源直接相关;(3)国务院财政、税务主管部门规定的其他情形。企业在日常经营中首先应当知道哪些行为会产生增值税的纳税义务,才能更好地依法进行纳税申报。因此,了解增值税的应税范围是依法合规纳税的基础。

《条例》第十八条规定了具体的核定方法,按顺序依次为:(1)按照纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定;(2)按照其他纳税人最近时期销售同类货物、服务、无形资产或者不动产的平均价格确定;(3)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)+消费税税额。前述公式中成本利润率为10%,同时国务院税务主管部门可以根据行业成本利润实际情况调整成本利润率。

《条例》第十九条对《增值税法》中规定的不得抵扣的非正常损失项目对应的进项税额涉及的相关概念进行了细化,即非正常损失,是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除等情形;非正常损失项目,包括非正常损失的购进货物,以及与之相关的加工修理修配服务和交通运输服务;非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配服务和交通运输服务;非正常损失的不动产,以及该不动产所耗用的购进货物和建筑服务;非正常损失的不动产在建工程所耗用的购进货物和建筑服务等。

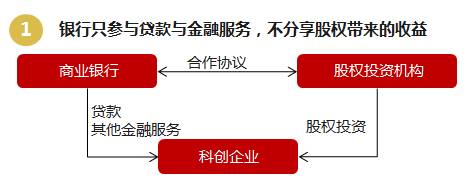

此前,因《增值税法》未明确规定贷款服务的进项税额不得抵扣,《增值税法》公布后,关于贷款利息是否能够抵扣存在不同的观点。《条例》第二十一条对于这点进行了明确,即纳税人购进贷款服务的利息支出,及其向贷款方支付的与该贷款服务直接相关的投融资顾问费、手续费、咨询费等费用支出,对应的进项税额暂不得从销项税额中抵扣。值得一提的是,前述规定中对于不得抵扣用了“暂”的表述,而且该条第二款还规定:“国务院财政、税务主管部门应当适时研究和评估购进贷款服务利息及相关费用支出对应的进项税额不得从销项税额中抵扣政策执行效果”,这为以后调整关于贷款利息以及相关费用支出的抵扣规定留下了空间。

《条例》第二十五条规定,一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:(1)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;(2)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

《增值税法》第十三条规定,纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率。《条例》第十条明确了前述应税交易应当同时符合的条件:(1)包含两个以上涉及不同税率、征收率的业务;(2)业务之间具有明显的主附关系。主要业务居于主体地位,体现交易的实质和目的;附属业务是主要业务的必要补充,并以主要业务的发生为前提。前述规定清晰明确,更加符合交易实质,解决了实务中的模糊问题,可以在一定程度上避免税务争议的发生。

《增值税法》规定境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为零。《条例》第九条对于销售哪些服务和无形资产适用零税率进行了明确,包括:(1)向境外单位销售的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视制作和发行服务、软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务;(2)向境外单位转让的完全在境外使用的技术;(3)国际运输服务、航天运输服务、对外修理修配服务。

《条例》第三十四条明确,单位以承包、承租、挂靠方式经营,承包人、承租人、挂靠人以发包人、出租人、被挂靠人名义对外经营并由发包人、出租人、被挂靠人承担相关法律责任的,发包人、出租人、被挂靠人为纳税人;其他情形下,承包人、承租人、挂靠人为纳税人。此外,该条还对资管产品的纳税人进行了规定,即原则上资管产品运营过程中发生的应税交易,资管产品管理人为纳税人。可以说前述规定解决了长期以来实践中关于承包、承租、挂靠经营、资管产品经营等特殊情形下纳税人如何进行确定以及发票开具的困扰。

游乐,北京市京都律师事务所律师,中国政法大学法律硕士,北京市律师协会财税法律专业委员会委员;北京市朝阳区律师协会财税业务研究会副秘书长。游乐律师本科专业为经济学,具有经济与法律的复合专业背景。游乐律师执业十多年,为政府机关、国有企业、知名公司、非法人组织及个人处理了大量法律事务。游乐律师主要执业领域为:金融业务、涉税法律业务、民商事争议解决以及企业合规业务,处理法律事务涉及银行、信托、证券、基金等金融行业重大、疑难、复杂纠纷的解决,税务咨询,税法培训,税务争议解决,税收规划,以及帮助企业进行合规体系建设等。

高慧云,北京市京都律师事务所高级税法顾问、京都家族信托法律事务中心执行主任,对外经贸大学国际经济法学硕士,税法教授,国际信托与资产规划学会全权会员(TEP),北京市律师协会财富管理法律专业委员会委员。高律师在财富管理、家族信托及其涉税刑事诉讼领域具有深厚的造诣,不仅精通中国的税收法律,还通晓美国、加拿大、澳大利亚、英国、新加坡等多国财富管理方面的税收法律,其服务的(超)高净值客户遍布多个国家和地区,包括但不限于美国、加拿大、澳大利亚、英国、日本、新加坡、新西兰、意大利、中国香港、中国澳门、中国台湾等。高律师为大型国有银行总行及全国性银行总行私人银行、信托公司、保险公司等金融机构及百余位(超)高净值客户提供家族成员税务身份识别与规划、CRS合规规划、离岸家族信托涉税服务,外籍受益人家族信托涉税服务,境内外家族财富传承涉税服务,境内外股权架构设计与税务规划,境内外家族企业税务风险检测与规划,涉税刑事诉讼等服务,成功帮助其防范税务风险。在法律研究方面,高律师不仅长期为多家刊物撰写稿件及接受采访,作为主编出版了《高净值人士家族税收与身份规划实务》《金融创新业务等税收筹划》等著作,及参与撰写《保险金信托法理与案例精析》《家族信托法理与案例精析》《资产证券化法理与实务研究》等系列著作,还参与了2022年中国信托业协会课题《信托法修订内容研究》、2025年中国信托业协会课题《信托的法律主体地位研究》等多项课题研究。

王帅锋,北京市京都律师事务所律师,南开大学法律硕士,国际信托与资产规划学会注册会员(STEP Affiliate)、税务筹划师,拥有证券从业资格、基金从业资格。王律师的执业领域为财富管理、家企税务、公司合规等,擅长家族信托方案设计与落地、保险金信托方案设计与落地、家族财富风险识别与防范、税务身份识别与规划、海内外投资税务支持、CRS合规规划、金税四期下家企税务风险诊断、合同法税同审、税务日常咨询、家企税务自查协助、税务稽查应对与争议解决、法税培训等。王律师长期从事境内外财富管理与涉税法律服务等相关工作,曾为多个国家和地区的高净值人士提供法税服务。在法律研究方面,作为副主编出版《高净值人士家族税收与身份规划实务》,参编《保险金信托法理与案例精析》等著作,还参与了2022年中国信托业协会课题《信托法修订内容研究》、2025年中国信托业协会课题《信托的法律主体地位研究》等多项重要课题研究。