平博体育- 平博体育官方网站- APP下载私募股权投资基金的税务分析终审稿)

2025-12-20平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场

根据《财政部、国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)、《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》(国家税务总局公告2015年第81号)文件规定,“有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。如果法人合伙人投资于多个符合条件的有限合伙制创业投资企业,可合并计算其可抵扣的投资额和应分得的应纳税所得额。当年不足抵扣的,可结转以后纳税年度继续抵扣;当年抵扣后有结余的,应按照企业所得税法的规定计算缴纳企业所得税。”即如果该私募股权投资基金是有限合伙型创业投资基金并投资于未上市的中小高新技术企业满2年,当其投资人是公司时,可穿透享受创业投资投资额抵扣应纳税所得额的税收优惠。

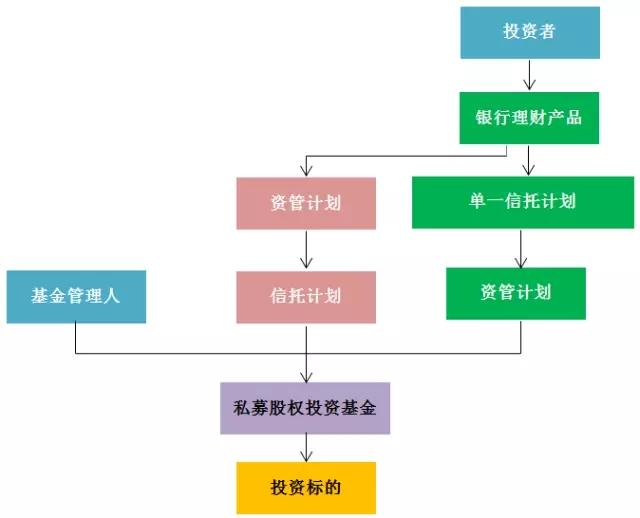

因契约型私募股权投资基金本身不是独立的纳税义务主体,因此,对于其对外投资取得的投资收益,该基金产品不存在纳税义务与代扣代缴义务。由于工商登记的限制,契约型私募股权投资基金在对外投资时,无法以某“基金产品”的名义作为股东进行登记,一般由该基金管理人作为名义股东进行工商登记,此时便形成了股权代持问题。对于股权代持,我国《公司法》并未禁止,但是股权代持不具有对抗第三人的效力,即不具有公信力,故通常将名义股东作为纳税义务人。对于私募股权投资基金以基金管理人作为名义股东的情形,笔者认为,鉴于基金产品独立核算且一般由托管机构进行支付结算,与基金管理人的财产完全隔离,仅是因为目前工商登记受限,才由基金管理人作为名义股东,《基金合同》作为一份对外具有公信力的合同明确表明是由该基金对外进行投资,且实际投资人与投资金额明确,故对于从标的公司取得的投资收益,基金管理人虽是名义股东,但不应承担纳税义务。

备注1:根据“先分后税”的税收政策,合伙制基金本身不需要缴纳企业所得税,由各合伙人在合伙人层面缴纳相应的企业所得税或个人所得税。备注2:关于股权转让所得,营改增政策无明确规定,需关注后续解释性文件。现阶段沿用营业税不征的政策,增值暂不征收。个别地区对该问题进行过解释,如江西国税:非上市企业未公开发行股票,其股权不属于有价证券,转让非上市公司股权不属于增值税征税范围;转让上市公司股权应按照金融商品转让税目征收增值税。备注3:如果被投资项目公司已上市,转让其股票会被认定为转让金融资产而缴纳增值税。备注4:根据《企业所得税法》第二十六条的规定,“符合条件的居民企业之间的股息、红利等权益性投资收益” 为免税收入,不计入应纳税所得。但是该法第一条又明确说明 “合伙企业不适用本法”,投资人通过有限合伙企业间接投资于标的公司,也不属于直接投资,并不适用该优惠条件。实际操作中,合伙制基金从被投资企业获得股息收益并再次分配时,境内法人合伙人是否依然可以享受免税待遇,在实践中各地掌握尺度并不一致。备注5:目前没有明确规定,如果视为服务性质的收入,需要按照金融服务所得缴纳增值税;如果视为投资收益,则区分投资收益、股权转让收益。各地政策不统一。备注6:自2015年10月1日起,全国范围内的有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月)的,该有限合伙制创业投资企业的法人合伙人可按照其对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。备注7:企业法人如果有利息所得、咨询费收入、金融商品转让收入等所得都需要缴纳增值税。备注8:会计账簿按照注册资本和资本公积和的万分之五贴花;产权转移书据按照合同所载金额万分之五贴花;转让上市公司股票按照千分之一征收。

《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定:“合伙企业生产经营所得和其他所得采取“先分后税”的原则,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。”以有限合伙形式设立的私募股权投资基金自身不是纳税义务主体,投资人应区分股息红利所得或股权Leabharlann Baidu让所得分别进行税务处理。