平博体育- 平博体育官方网站- APP下载私募股权基金所投资产的七条退出路径

2025-06-01平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场对于尚未退出的项目,管理人应当及时排查底层资产中未退出项目的交易文件,并梳理项目现状以及未来项目发展预期。对于已上市的项目,应关注何时解除限售、是否受到其他因素影响而导致限售期被延长。对于未上市的项目,需要综合考虑投后情况,了解被投企业未来是否有较为明确的上市时间表、上市后是否存在解禁期。如果标的项目未来通过上市退出的可能性较小,则需要梳理交易文件中是否存在回购条款或其他对投资人有利的约定,或者考虑转让等退出路径。

对于暂无明确上市时间表的已投项目,如果该项目具有显著市场价值,则仍有可能通过上市公司或者国有企业并购的方式退出。虽然通过并购退出的项目估值可能低于IPO退出时的估值,但仍然属于可以获取溢价收入的项目退出方式。此外,PE/VC基金也可以考虑在被投企业获得后续轮次融资的时候,通过老股转让的方式实现全部或者部分股权退出。IPO的退出受限,倒逼PE/VC基金投早、投小,并且需尽可能实现阶段性退出。无论是哪种退出方式,我们都建议管理人通过FA、同行推荐等渠道寻找潜在的外部受让方,或与同行业上市公司、国有集团或外资企业接洽,寻求并购退出的途径。同时,管理人还可以关注国内各交易所的渠道信息,例如可以通过在上海联合产权交易所挂牌的方式寻找潜在买家。

当被投企业的经营情况差强人意,未能在约定时限前完成合格IPO或合格并购、或未能达到盈利要求等而触发了投资协议中的回购条款,管理人可与被投企业协商回购事宜。但往往创始人或被投企业的资金状况无法满足发出回购通知的全部投资人的回购请求;即使创始人或被投企业能够针对个别投资人履行回购义务,但支付回购价款后,被投企业可能亦面临现金流危机甚至触发清算条款的约定。但对于管理人而言,出于勤勉尽职的目的,特别是国有私募机构面临的国资考核压力,即使回购结果不甚理想,也只能往前推动回购权利的实现。

与此同时,管理人还应当注意投资协议是否约定行使回购权的期限及相关事项的诉讼时效,我们建议管理人在回购条件成就后应当尽快行使诉权,避免因超过诉讼时效而面临难以追责的情况。在前些年,司法实践中对回购权系请求权还是形成权的裁判观点并未统一。值得注意的是,在上海市第一中级人民法院于2023年5月作出的(2023)沪01民终5708号判决中,法院认为,回购权具备单方意思表示的特点,且回购义务人并无缔约选择权,据此,回购权是形成权,应当参照合同解除权,适用除斥期间的规则,不适用诉讼时效的规则;对于未约定回购权行使期限的,参照《民法典》第564条第二款的规定,应当自权利人知道或应当知道权利产生之日一年内行使。在该裁判观点下,投资人应当在知道或者应当知道回购条件满足之日起一年内行使回购权。

进一步地,2024年8月29日,最高人民法院(以下简称“最高法”)发布的“法答网精选答问(第九批)”表明,最高法倾向于将回购权认定为形成权。如果各方在协议中约定的回购权的行使期限有明确约定,则尊重各方的意思自治及协议约定;反之,如回购权的行使期限并无明确约定,则投资方应在合理期间内行使权利,且审判工作中对合理期间的认定以不超过6个月为宜。据此,如当事人没有约定明确的回购期限的,则回购权的行使期间将由法院裁定,且最长不超过6个月。若当事人逾期未行使回购权的,法院对其回购请求将不予支持。

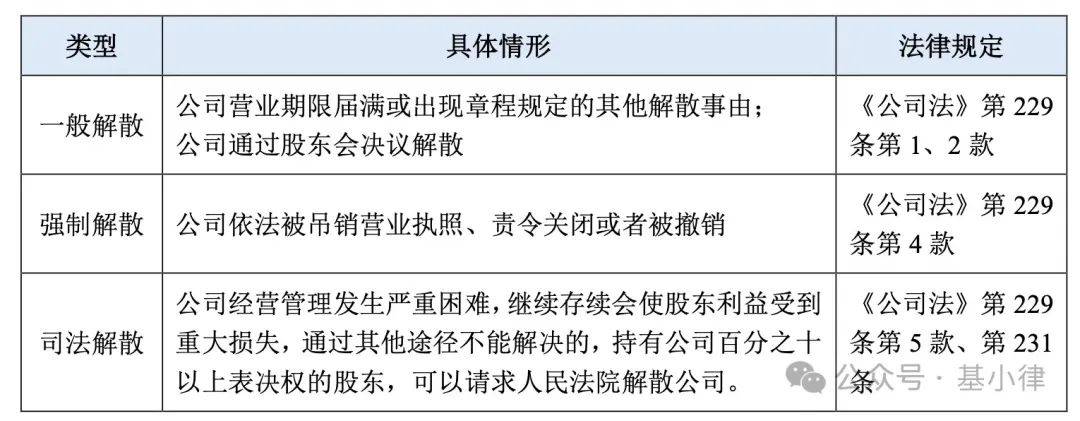

其次,对于公司因被吊销营业执照等原因而发生强制解散的情形,实务中部分被投企业存在经营不善、诉讼缠身、无法正常运转的情况,因人员缺位,管理人往往无法联系到这类企业的对接人开展具体工作。通常而言,如果被投企业已经具有上述解散事由,则PE/VC基金作为被投企业的股东可以直接向司法机关请求强制清算被投企业。而如果上述解散事由还需要被进一步判定,则只能在先行请求司法机关判令被投企业进行解散后,才能进入强制清算程序,这样则多了一重程序而变得繁琐。

对于管理人而言,为维护PE/VC基金的相关权益,在可行的情况下,建议管理人最好参与或关注公司清算组的相关事宜,为PE/VC基金争取相关的合法股东权益。根据最高人民法院《关于适用公司法若干问题的规定(二)》(2020年修正)第18条规定,公司清算义务人是有限责任公司的股东、股份有限公司的董事和控股股东。PE/VC基金作为被投企业的清算义务人之一,也应及时启动清算,以免公司财产损失。在公司应解散却不能自行组织清算时,或在一般清算过程中发生逾期清算、拖延或违法清算、或清算僵局的情况下,PE/VC基金作为公司股东均可由管理人代表向相关法院申请强制清算。

其一,关于被投企业其他股东的优先购买权。对企业股权的任意拍卖属于公司股东转让股权的一种特殊方式,受限于该公司章程或股东协议的决策程序约定,且其他股东享有优先购买权。若被投企业的其他股东有购买意向,建议先行通过内部拍卖的方式向其他股东转让基金持有的被投企业股权。若被投企业股东无意向行使优先购买权的,在拍卖标的企业股权之前,需要根据该企业内部章程或股东协议的有关约定,形成有效的股东会决议,且其他股东应书面放弃优先购买权。

要求被投企业或创始人对已投项目以非常低的价格(甚至为零对价)回购、或直接对该项目进行核销(write-off),是管理人在穷尽全部可行的处置手段后的最终解决方案,通常在美元基金的清算流程中比较常见。在人民币基金场景下,我们建议管理人在执行该等处置措施时应当取得全体合伙人同意,以免投资人提出质疑。在实务中,我们仍然建议管理人通过诉讼或仲裁程序主张权利。进入法院执行阶段后,若因被投企业确无财产可供执行而获得法院出具的终本裁定,管理人方可进行财务核销程序。